前回の記事では、

「所得税にはいろいろな控除があります」とサラッと説明しました✍️

今回は、

モデルケースを使って、実際にどれくらい税金が減るのかを

数字で見てみます💡

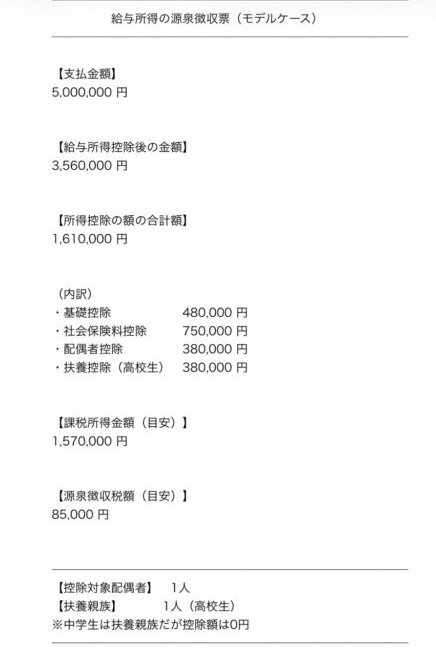

■ モデルケース👨👩👧👦

・年収:500万円

・会社員

・妻:パート(年収103万円以下)

・子ども2人

→ 高校生1人

→ 中学生1人

この家庭で、

どの順番で控除が引かれていくのかを見ていきます👀

※この源泉徴収票は、

年収500万円・妻パート・子ども2人(高校生・中学生)の

モデルケースをもとに作成したイメージです。

実際の金額は、収入や控除内容により異なります。

年収500万円 → 給与所得控除💼

まず、年収500万円すべてに税金がかかるわけではありません。

会社員には

「給与所得控除」という仕組みがあります。

給与所得控除は、

収入に応じて金額が決まる制度です。

年収が高いほど控除額も増えますが、

上限は195万円までと決められています📊

年収500万円の場合、

給与所得控除は約144万円です。

500万円 − 144万円 = 356万円(給与所得)

これは、

「会社員の必要経費のようなもの」

と考えると分かりやすいです😊

基礎控除🧾

次に「基礎控除」が引かれます。

基礎控除は、

収入がある人なら、ほとんどの人が使える控除です。

収入がとても多い人は減額されますが、

一般的な会社員であれば満額が使えます。

基礎控除:48万円

356万円 − 48万円 = 308万円

社会保険料控除🏥

次は「社会保険料控除」です。

給料から天引きされている

・健康保険料

・厚生年金保険料

・雇用保険料

これらは、

支払った金額の全額が控除されます💰

今回は、

年間の社会保険料を

約75万円と仮定します。

308万円 − 75万円 = 233万円

配偶者控除👩

次は「配偶者控除」です。

配偶者(主に奥さん)の収入が

一定以下の場合に使える控除です。

今回のモデルケースでは、

妻の年収が103万円以下と仮定しているため、

配偶者控除:38万円が使えます✨

233万円 − 38万円 = 195万円

配偶者のパート収入が増えると、

この控除が使えなくなったり、

金額が減ったりする点には注意が必要です⚠️

※2026年時点では、

いわゆる「103万円の壁」は変更されていません。

扶養控除(子ども)👶🎒

最後に「扶養控除」です。

扶養控除は、

扶養している家族の年齢などによって金額が変わります。

子どもの場合は、

16歳以上から扶養控除の対象になります。

今回のケースでは、

・高校生(16〜18歳)

→ 扶養控除 38万円

・中学生(16歳未満)

→ 扶養控除 0円

となります。

195万円 − 38万円 = 157万円

■ 最終結果📉

年収:500万円

控除後の課税所得:約 157万円

つまり、

「年収500万円」

=

「500万円すべてに税金がかかる」

わけではなく、

👉 約157万円に対して税金がかかる

という仕組みになります💡

■ よくある勘違い❓

● 中学生は扶養控除がない?

はい、ありません。

16歳未満の子ども(中学生以下)は、

扶養親族として申告はしますが、

扶養控除(38万円など)はありません。

(児童手当がある代わりに、

税金の控除はない仕組みです)

■ 親も扶養に入れられる?👴👵

条件を満たせば、

子どもだけでなく

「親」を扶養に入れることも可能です。

例えば、

・親の収入が少ない

・生活費を自分が負担している

といった場合、

扶養控除の対象になることがあります。

■ まとめ📝

・会社員には「給与所得控除」がある

・ほとんどの人が「基礎控除」を使える

・社会保険料は「払った分だけ」控除される

・配偶者控除は「奥さんの収入次第」

・扶養控除は「家族の年齢によって変わる」

だから、

👉 年収と、税金がかかる金額は大きく違う

ということが分かります😊

控除の仕組みを知っておくと、

「なぜこの税額になるのか」が

見えるようになります。